Thuế khoán là gì? Có thật sự “rẻ” hơn thuế thu nhập doanh nghiệp như nhiều người nghĩ?

“Làm hộ kinh doanh đi, thuế khoán rẻ hơn nhiều” đây có lẽ là lời khuyên quen thuộc mà không ít người mới khởi nghiệp từng được nghe. Với tâm lý muốn bắt đầu đơn giản, ít ràng buộc, mô hình hộ kinh doanh cá thể kết hợp với hình thức thuế khoán gần như là “combo quen thuộc”.

Nhưng liệu đây có thực sự là lựa chọn tối ưu về chi phí, hay chỉ là một hiểu lầm phổ biến?

Thuế khoán là gì? Nhà kinh doanh phải nắm rõ

Thuế khoán là hình thức cơ quan thuế ấn định mức thuế phải nộp hàng tháng hoặc hàng quý, dựa trên doanh thu ước tính và ngành nghề kinh doanh của hộ kinh doanh. Không cần kê khai chi phí, không cần chứng từ kế toán chi tiết – điều này khiến nhiều người cho rằng thuế khoán “nhẹ nhàng” và tiết kiệm.

Tuy nhiên, "tiết kiệm" không đồng nghĩa với "ít tiền", mà phụ thuộc vào việc bạn đang kinh doanh quy mô thế nào, có phát sinh nhiều chi phí hay không, và quan trọng nhất: bạn muốn phát triển mô hình kinh doanh đến đâu.

So sánh với thuế thu nhập doanh nghiệp (TNDN)

Trong khi đó, doanh nghiệp dù là công ty TNHH một thành viên hay hai thành viên trở lên phải thực hiện đầy đủ các nghĩa vụ kê khai kế toán, lập báo cáo tài chính và tính thuế TNDN trên phần lợi nhuận sau chi phí. Hiện tại, thuế suất TNDN phổ thông là 20%, nhưng điều cần nhấn mạnh là: doanh nghiệp được khấu trừ chi phí hợp lý, hợp lệ trước khi tính thuế.

Vì vậy, nếu mô hình kinh doanh có nhiều chi phí đầu vào (như nguyên vật liệu, mặt bằng, nhân công…), thì thuế TNDN chưa chắc đã “cao” như nhiều người nghĩ. Trái lại, thuế khoán dù nghe có vẻ thấp nhưng không hề cho phép bạn khấu trừ bất kỳ chi phí nào.

Tưởng là rẻ, nhưng có khi lại "mắc"

Thuế khoán có thể phù hợp với những mô hình nhỏ lẻ, thu nhập ổn định, không muốn quản lý sổ sách - Ảnh: Internet

Nếu bạn đang có kế hoạch mở rộng, hoặc doanh thu biến động theo mùa việc bị “khoán cứng” đôi khi lại là bất lợi.

Hơn nữa, vì thuế khoán dựa vào ước tính của cơ quan thuế, nên có trường hợp hộ kinh doanh bị áp mức thuế cao hơn thực tế, mà lại không có nhiều cách phản hồi nếu không có sổ sách chứng minh.

Một trong những điểm khác biệt then chốt giữa hộ kinh doanh và doanh nghiệp nằm ở khả năng hạch toán chi phí. Và đây cũng là yếu tố khiến nhiều người phải xem lại nhận định “hộ kinh doanh tiết kiệm thuế hơn”.

Hộ kinh doanh: Không có khái niệm khấu trừ chi phí

Khi áp dụng thuế khoán, hộ kinh doanh không cần kê khai chi phí đầu vào, đồng nghĩa với việc không được khấu trừ bất kỳ chi phí nào liên quan đến hoạt động kinh doanh: từ tiền thuê mặt bằng, chi phí điện nước, lương nhân công, cho tới khấu hao tài sản cố định. Tất cả đều không được tính đến khi xác định nghĩa vụ thuế.

Các loại thuế áp dụng đối với hộ kinh doanh - Ảnh tham khảo

Cơ quan thuế sẽ ấn định mức thuế phải nộp dựa trên ước tính doanh thu và tỷ lệ thuế suất quy định theo ngành nghề. Dù tháng đó bạn bán được ít hay nhiều, vẫn có thể phải đóng mức thuế như cũ miễn là họ cho rằng doanh thu của bạn “ổn định”.

Doanh nghiệp: Chi phí hợp lý được trừ trước khi tính thuế

Ngược lại, doanh nghiệp có quyền kê khai và hạch toán toàn bộ chi phí phát sinh phục vụ cho hoạt động kinh doanh (nếu hợp lý và có hóa đơn, chứng từ hợp lệ). Chỉ sau khi trừ hết các chi phí này, phần lợi nhuận còn lại mới là căn cứ để tính thuế thu nhập doanh nghiệp.

Điều này mở ra cơ hội tối ưu thuế rõ rệt, đặc biệt đối với các ngành có chi phí đầu vào lớn hoặc có nhiều khoản chi cần đầu tư, phát triển. Doanh nghiệp càng biết quản lý chi phí đúng cách, càng có khả năng “giảm thuế hợp pháp”.

Một ví dụ đơn giản:

Giả sử bạn bán hàng online và chi mỗi tháng:

- 15 triệu cho quảng cáo,

- 10 triệu thuê kho,

- 5 triệu thuê nhân sự.

Nếu là doanh nghiệp, bạn được trừ 30 triệu này trước khi tính thuế. Nhưng nếu là hộ kinh doanh, số tiền đó không được tính đến, bạn vẫn bị áp thuế theo doanh thu ước tính.

Cách tính thuế khoán cho hộ kinh doanh cá thể hiện nay ra sao?

Sau khi hiểu được hộ kinh doanh không thể khấu trừ chi phí như doanh nghiệp, nhiều người bắt đầu đặt câu hỏi: “Vậy thuế khoán được tính như thế nào? Có chắc là thấp hơn không?”

Thực tế, cách tính thuế khoán tuy đơn giản về hình thức nhưng lại phụ thuộc khá nhiều vào đánh giá của cơ quan thuế. Điều này khiến nhiều hộ kinh doanh bị bất ngờ vì mức thuế cao hơn kỳ vọng trong suốt một năm dù doanh thu có thể biến động.

Thuế khoán áp dụng cho ai?

Thuế khoán là hình thức tính thuế theo doanh thu ước tính mà cơ quan thuế xác định cho hộ kinh doanh dựa trên khảo sát thực tế: quy mô cửa hàng, mặt bằng, ngành nghề, mức độ sôi động của khu vực...

Hình thức này thường áp dụng cho:

Hộ kinh doanh nhỏ lẻ, có địa điểm cố định.

Không áp dụng chế độ kế toán, không sử dụng hóa đơn thường xuyên.

Ngành nghề kinh doanh ổn định (quán ăn, tiệm tạp hóa, salon nhỏ…).

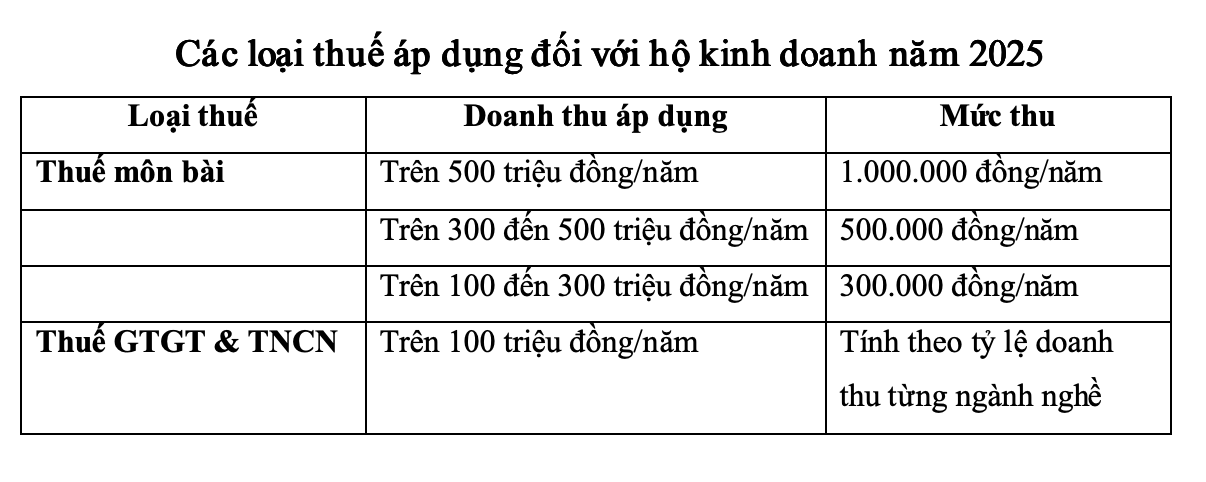

Cách tính thuế khoán tham khảo cho hộ kinh doanh

Một số lưu ý quan trọng

Nếu doanh thu dưới 100 triệu đồng/năm, hộ kinh doanh được miễn thuế GTGT và TNCN (theo quy định tại Thông tư 40).

Nếu bạn sử dụng hóa đơn, sẽ phải nộp thêm phần thuế trên từng hóa đơn phát sinh gọi là thuế theo từng lần phát sinh.

Cơ quan thuế có quyền khảo sát lại và điều chỉnh mức khoán nếu thấy có biến động lớn.

Hộ kinh doanh nhiều ngành nghề sẽ bị tính gộp các mức khoán tương ứng từng nhóm ngành.

Thuế khoán “rẻ” nhưng không hẳn là tối ưu

Nhìn bề ngoài, thuế khoán có vẻ nhẹ nhàng và “rẻ” hơn so với các nghĩa vụ phức tạp của doanh nghiệp. Nhưng khi đi sâu vào bản chất, bạn sẽ thấy thuế khoán là mức thuế cố định bất chấp lợi nhuận thực tế của bạn là bao nhiêu.

Với những hộ có doanh thu không ổn định hoặc có nhiều chi phí phát sinh, việc không được khấu trừ chi phí lại trở thành bất lợi thậm chí còn khiến tổng chi phí thuế cao hơn doanh nghiệp trong một số trường hợp.

Khi nào nên chọn hộ kinh doanh? Khi nào nên lập doanh nghiệp?

|

Tiêu chí

|

Hộ Kinh doanh

|

Doanh nghiệp

|

|

Khả năng khấu trừ chi phí

|

Không

|

Có thể khấu trừ theo quy định

|

|

Thủ tục kế toán – báo cáo

|

Đơn giản

|

Phức tạp hơn, bắt buộc có kế toán

|

|

Mức thuế

|

Có thể thấp nếu doanh thu nhỏ

|

Có thể tối ưu nếu biết quản lý chi phí

|

|

Tính pháp lý – uy tín

|

Hạn chế

|

Cao hơn, dễ mở rộng quy mô

|

|

Rủi ro pháp lý & kiểm tra thuế

|

Dễ bị áp sai mức, khó phản hồi

|

Có hệ thống hồ sơ chứng minh rõ ràng

|

Trong thế giới kinh doanh đầy biến động, một lựa chọn sai ngay từ đầu dù là mô hình hộ kinh doanh hay doanh nghiệp cũng có thể kéo theo những hệ quả dài lâu về thuế, pháp lý và khả năng phát triển. Luật Tia Sáng hiểu rằng mỗi cá nhân, mỗi mô hình kinh doanh đều có bối cảnh và mục tiêu riêng biệt, và không thể áp dụng một công thức chung cho tất cả.

Luật Tia Sáng đóng vai trò như một người đồng hành chiến lược: giúp bạn nhìn rõ bức tranh thuế - pháp lý - vận hành

Đội ngũ chuyên viên và luật sư nhiều năm kinh nghiệm của Tia Sáng không chỉ am hiểu luật, mà còn hiểu thị trường sẵn sàng hỗ trợ từ bước đăng ký, kê khai đến xử lý rủi ro phát sinh hay chuyển đổi mô hình khi doanh nghiệp tăng trưởng.

Với trụ sở tại trung tâm TP.HCM, nhưng khả năng hỗ trợ toàn quốc, Luật Tia Sáng mang đến sự tận tâm, chuyên nghiệp và rõ ràng từ quy trình làm việc cho đến ngôn ngữ tư vấn. Không phức tạp hóa vấn đề, không gieo nỗi lo mơ hồ chỉ tập trung giải thích đúng, rõ, để bạn yên tâm tập trung vào việc duy nhất cần làm. Liên hệ ngay để được tư vấn 1:1 với chuyên viên pháp lý và luật sư nhanh nhất.